¿Cómo saber si un coche está dentro de mi presupuesto sin endeudarme?

¿Qué reglas financieras existen para comprar un coche de forma responsable?

¿Cuánto debería gastar en un coche según mi sueldo y situación financiera?

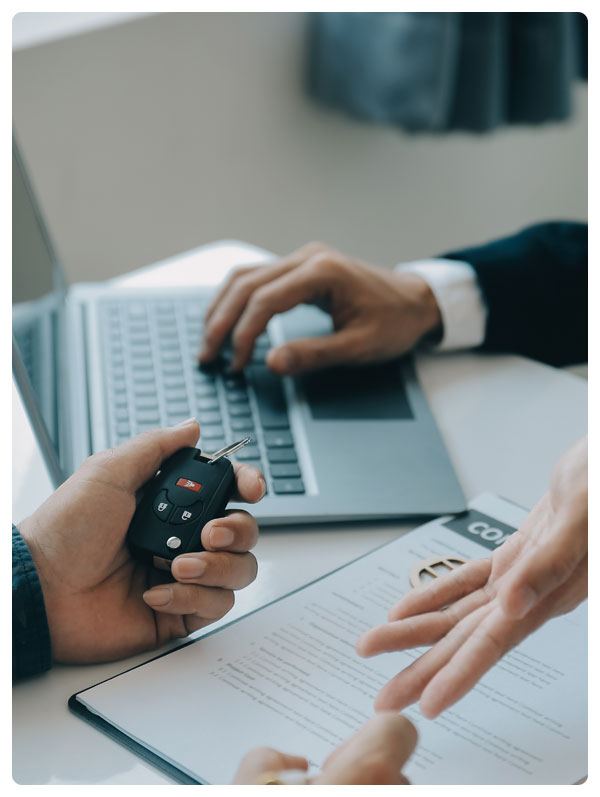

Comprar un coche sin descuidar la salud financiera requiere planificación. Existen varias reglas financieras populares que sirven de guía para determinar cuánto gastar y cómo gestionar el dinero al adquirir un vehículo. En este artículo explicamos en detalle las principales reglas –desde la regla 20/4/10 hasta la regla del 35%, pasando por otras como la regla “1-2-3-4” o la 50/30/20–, todas relevantes para quienes realizan trámites vehiculares de compra o financiamiento de coches. Estas pautas te ayudarán a responder preguntas frecuentes como “¿qué coche me puedo permitir?” o “¿cómo planificar mi presupuesto para el coche?” de forma que protejas tu economía personal. Además, te contaremos cómo priorizar tus finanzas y cómo una gestoría especializada puede apoyarte en el proceso.

En Gestoriavehiculos.com te aconsejamos elaborar un presupuesto realista antes de comprar un coche, aplicando reglas financieras como la 20/4/10, que te ayudarán a tomar decisiones responsables y evitar endeudarte más de la cuenta.

Contamos con 8 oficinas físicas repartidas por Madrid y alrededores, lo que nos permite ofrecerte una atención cercana, personalizada y adaptada a tus necesidades, estés donde estés.

¿Qué es la regla 20/4/10 para comprar un coche?

La regla 20/4/10 es una pauta financiera muy recomendada a la hora de comprar un vehículo, ya sea nuevo o usado. Esta regla establece tres condiciones básicas para asegurar que la compra del coche sea razonable y no comprometa tu estabilidad económica:

20% de pago inicial (entrada)

Debes dar al menos el 20% del precio del coche como pago inicial al momento de la compra. Por ejemplo, si el coche cuesta 20.000 €, deberías aportar 4.000 € de entrada. Esto reduce la cantidad a financiar y evita deber más de lo que el vehículo vale, dado que un auto nuevo puede perder alrededor de un 20% de su valor en el primer año por depreciación. Así, cumpliendo con el 20%, te proteges de quedar con una deuda mayor al valor real del coche.

Financiación en un máximo de 4 años

Limita el plazo del préstamo del coche a 4 años como máximo. Evitar financiaciones largas (5, 6 o más años) impide pagar demasiados intereses acumulados. Cuanto más extenso es el préstamo, mayor será el coste financiero total del vehículo. Por el contrario, con un plazo de 48 meses controlas mejor los intereses y te aseguras de terminar de pagar antes de que el coche envejezca demasiado. Los expertos advierten que los concesionarios pueden tentar con cuotas más bajas a 7-8 años, pero “es una trampa mortal” que hace que acabes devolviendo muchísimo más dinero por intereses. Mantener el plazo en 4 años o menos mantiene los pagos bajo control.

Gastos del coche ≤ 10% de tus ingresos

La tercera cifra de la regla indica que el coste total anual del coche no debe superar el 10% de tus ingresos. Esto incluye todas las cargas del vehículo: la mensualidad del préstamo, el seguro, el combustible, mantenimiento, impuestos, etc. Por ejemplo, si ganas 30.000 € al año (2.500 € al mes aproximadamente), todos los gastos de tener el coche deberían rondar los 3.000 € al año (unos 250 € al mes) como máximo. Mantener los gastos totales por debajo del 10% de tus ingresos mensuales garantiza que el coche no estrangule tu presupuesto. Si los costos exceden ese porcentaje, quizás el vehículo es demasiado caro para tu nivel de ingresos y podría desestabilizar tus finanzas.

En resumen, la regla 20/4/10 busca evitar el sobreendeudamiento por el coche. Cumpliendo estas tres condiciones (20% entrada, crédito ≤4 años, gastos ≤10% ingreso) compras un coche acorde a tus posibilidades y reduces riesgos financieros. Por ejemplo, según esta norma, alguien con salario anual de 24.000 € podría permitirse un vehículo de ~10.000 € dando 2.000 € de entrada, financiando 8.000 € a 4 años, y destinando menos de 200 € mensuales a la suma de cuota, seguro y combustible. Aplicar 20/4/10 te obliga a ser realista y a no gastar más de la cuenta en un coche, protegiendo tu bolsillo a largo plazo.

¿Qué es la regla financiera 1-2-3-4?

La conocida “regla financiera 1-2-3-4” (también llamada regla 1234) es en realidad un método de distribución de ingresos para presupuestar de forma equilibrada. Consiste en asignar porcentajes fijos de tu ingreso mensual a cuatro grandes partidas, de la siguiente manera: 40% a gastos esenciales, 30% a vivienda, 20% a ahorro/inversión y 10% a seguros o protección de tu patrimonio. En otras palabras, esta regla propone una fórmula 40/30/20/10 para tu dinero:

40% – Gastos esenciales

Aproximadamente la mitad de tus ingresos se destinan a necesidades básicas y gastos del día a día. Aquí entran alimentación, transporte, servicios, ropa necesaria, salud y en general todo gasto imprescindible para vivir. También se puede incluir parte de este porcentaje para gastos del coche que sean esenciales (combustible para ir al trabajo, mantenimiento básico, etc.), ya que forman parte de tus necesidades si dependes del vehículo.

30% – Vivienda

Idealmente no más del 30% de tus ingresos se debe ir en la vivienda, sea alquiler o hipoteca. Algunas versiones de esta regla incluyen la vivienda dentro del 40% de esenciales, pero en la formulación 1-2-3-4 se le da su propio 30%. Mantener la carga de la casa en torno a un tercio del ingreso asegura que quede margen para el resto de obligaciones. Si ya tienes un préstamo de coche, conviene que tanto la vivienda como el auto (necesidades principales) sumados se mantengan dentro del 50-70% de tu ingreso total, para no ahogar tu flujo de dinero mensual.

20% – Ahorro e inversión

Dedica al menos un 20% de tus ingresos a ahorrar, invertir o amortizar deudas. Este apartado es crucial para hacer crecer tu patrimonio y lograr metas financieras. Por ejemplo, en esta parte podrías ahorrar para la entrada de un coche (siguiendo la regla 20/4/10 mencionada), o bien invertir en fondos, bolsa, etc. Si ya tienes deudas, aquí se considera también destinar parte de ese 20% a pagar deudas pendientes (préstamos, tarjetas) además del ahorro puro. Priorizar este 20% te ayuda a “pagarte a ti primero” y crear un fondo de emergencia o plan de retiro.

10% – Seguros y protección

Un 10% de los ingresos se sugiere para seguros (de coche, de hogar, de vida, médicos) y otros instrumentos de protección financiera. La idea es que una porción de tu dinero cubra riesgos e imprevistos. Tener seguros adecuados evita que un accidente de coche u otra emergencia descarrile tus finanzas; por eso esta regla reserva explícitamente un 10% para ese fin. Si ya tienes todos los seguros cubiertos con menos dinero, este porcentaje puede destinarse a ampliar tu cobertura o, en su defecto, a donaciones o plan de pensiones, según algunas variaciones.

En Gestoriavehiculos.com entendemos que aplicar esta regla puede ayudarte no solo a equilibrar tus finanzas personales, sino también a planificar de forma más segura cualquier trámite de compra o cambio de titularidad de un vehículo. Si ya estás destinando correctamente tu presupuesto, nuestros servicios de gestión te permiten ahorrar tiempo, costes innecesarios y complicaciones en cada paso del proceso.

Esta regla 1-2-3-4, en el fondo, es similar a otros métodos de presupuesto por porcentajes. Por ejemplo, hay quienes la mencionan como regla 10-20-30-40, listando los porcentajes en orden ascendente. El objetivo final es el mismo: mantener un equilibrio. Al aplicar el 40/30/20/10 te aseguras de pagar primero lo más importante (necesidades y vivienda), al mismo tiempo que ahorras/inviertes una parte fija de tus ingresos y no descuidas la protección ante eventualidades. Es una guía útil para que tus gastos de coche y demás estén en armonía con el resto de tu presupuesto mensual.

¿Qué es la regla del 35% para comprar un coche?

La regla del 35% es otra referencia clásica para no gastar de más en un automóvil. Según esta regla, el precio del coche que compres no debería superar el 35% de tus ingresos anuales brutos. En otras palabras, poco más de un tercio de tu salario anual es el límite recomendado para el costo del vehículo. Por ejemplo, si ganas 40.000 € al año, deberías considerar coches de máximo ~14.000 €; con un sueldo de 25.000 € anuales, un coche de ~8.750 € sería el tope aproximado bajo esta norma.

¿Por qué este 35%? La idea es mantener proporcionado el gasto en el coche respecto a tu capacidad financiera, evitando adquirir un vehículo demasiado caro que conlleve cuotas elevadas, seguros costosos y mantenimiento oneroso. Si gastas más del 35% de lo que ganas en un año en el precio de compra, es muy probable que te estés metiendo en un compromiso financiero excesivo. Un coche de alto valor no solo implica mayor pago inicial o mensualidad, sino también impuestos más altos, seguros más caros y gastos de mantenimiento considerables (neumáticos, revisiones, etc.). Todo ello puede “ahogarte” con gastos constantes y evitar que ahorres o inviertas en otras metas financieras.

Desde Gestoriavehiculos.com te recomendamos que mantengas el coste del coche dentro del 35% de tu salario anual, una práctica clave para no sobrepasar tu presupuesto y evitar endeudarte más de la cuenta en el futuro.

Los asesores financieros señalan que el coche suele ser el segundo gasto más grande de una familia después de la vivienda, por lo que limitar su coste inicial al 35% del ingreso anual es una forma de imponer disciplina. Quien respeta esta regla quizás no podrá permitirse el modelo de lujo del año con un sueldo promedio, pero se asegura de no comprometer su estabilidad económica por un capricho. De hecho, muchos coinciden en que “si con tu sueldo medio no puedes permitirte un BMW nuevo, es que realmente no puedes permitírtelo”. En lugar de un coche demasiado caro, optar por uno más modesto (dentro del rango sugerido) te liberará de cargas y te permitirá destinar ingresos a otros objetivos (comprar casa, invertir, etc.).

En resumen, la regla del 35% funciona como un filtro rápido para saber si un coche está fuera de tu alcance razonable. Si el vehículo que quieres excede ese tercio de tus ingresos anuales, lo más sensato es elegir un modelo más económico o posponer la compra hasta mejorar tus ingresos. Así evitas endeudarte en exceso y mantienes un balance saludable entre el costo del coche y tu nivel de vida.

¿Qué es la regla de oro financiera?

En finanzas personales se habla a menudo de “la regla de oro”, un principio básico que sirve de pilar para una buena salud financiera. La regla de oro financiera es simple: no gastes más de lo que ganas. Dicho de otra forma, gasta siempre menos (o como máximo igual) de lo que ingresas, para poder ahorrar la diferencia. Aunque suena obvio, muchas personas no siguen esta máxima y terminan endeudándose continuamente. Por eso se le llama “regla de oro”: es fundamental y no falla, gastar menos de lo que entra es la base de cualquier economía doméstica sostenible.

Cumplir esta regla implica vivir dentro de tus medios. Significa que si tus ingresos mensuales son, por ejemplo, 2.000 €, debes organizarte para que todos tus gastos (vivienda, comida, transporte, ocio, etc.) no superen esa cifra e idealmente te quede un sobrante para el ahorro. Si gastas 2.200 € ganando 2.000 €, estás en terreno peligroso: esa diferencia probablemente provenga de crédito (tarjeta, préstamo) o de disminuir ahorros, lo cual no es sostenible. A largo plazo, siempre gastar más de lo ganado lleva a acumulación de deudas y problemas financieros graves.

La regla de oro también se asocia con “págate a ti primero”: separa ahorro en cuanto cobres, de forma que te fuerzas a vivir con menos del 100% de tu sueldo. De esta manera sí o sí gastas menos de lo que ganas, porque una parte la apartaste para el futuro. Muchos expertos consideran que esta es la base de todas las demás reglas –si no cumples esta, de poco valen las demás estrategias–. Por ejemplo, la regla 50/30/20 (que explicamos más adelante) es una forma de aplicar la regla de oro distribuyendo tus gastos al 50% necesidades, 30% deseos, 20% ahorro; en esencia, garantiza que hay un 20% que no gastas, cumpliendo con gastar menos de lo que ingresas.

Desde Gestoriavehiculos.com te animamos a tener presente esta regla antes de realizar cualquier trámite de compra o cambio de titularidad de un coche. Evaluar con honestidad si un vehículo encaja en tu presupuesto mensual te permitirá no solo evitar deudas innecesarias, sino también planificar con antelación los costes administrativos asociados, como impuestos, tasas de tráfico o seguros. Nosotros nos encargamos de la gestión eficiente de esos trámites para que puedas centrarte en mantener tus finanzas bajo control.

En resumen, “no gastes más de lo que ganas” es la regla de oro de las finanzas personales. Si la tienes siempre presente antes de tomar decisiones (como financiar un coche, contratar un servicio o hacer una compra grande), te preguntarás: ¿Realmente puedo permitírmelo? Si la respuesta honesta es no, lo prudente es no incurrir en ese gasto. Aplicar esta regla requiere autocontrol, pero es la fórmula más segura para evitar endeudarte sin remedio y poder generar ahorros que luego te darán tranquilidad financiera.

¿Qué es la regla de tres financiera?

El término “regla de tres financiera” suele referirse a un método de organización del dinero en tres grandes categorías o cuentas, para facilitar la gestión de tus finanzas personales. No es una regla matemática específica, sino más bien una estrategia o hábito. En la práctica, la regla de tres consiste en dividir tus ingresos en tres partes con propósitos distintos:

Gastos esenciales (cuenta 1)

Una parte de tu dinero se destina a cubrir necesidades básicas y obligaciones fijas. Aquí entran gastos como alquiler o hipoteca, alimentación, recibos de servicios (agua, luz, internet), transporte, pagos del coche necesarios para poder trabajar (gasolina, peajes) y otros gastos imprescindibles del mes. Esta sería tu primera “cuenta” o apartado, el más prioritario, donde el dinero está comprometido a mantener tu nivel de vida básico.

Ahorro y metas financieras (cuenta 2)

Otra parte de tus ingresos se separa para ahorrar, invertir o alcanzar metas. Puede ser una cuenta de ahorros, un fondo de emergencia, inversiones, o ahorro para objetivos específicos (por ejemplo, la entrada de un vehículo, los estudios, unas vacaciones, etc.). También incluiríamos aquí amortizar deudas pendientes si las hubiera. La idea es que cada mes guardes una cantidad destinada a construir patrimonio o cumplir objetivos financieros de corto, mediano y largo plazo.

Gastos personales y gustos (cuenta 3)

La tercera porción de tu ingreso se reserva para gastos discrecionales, aquellos que no son imprescindibles pero que te brindan calidad de vida y disfrute. Por ejemplo, salir a comer fuera, entretenimiento, ropa o accesorios no esenciales, hobbies, suscripciones (Netflix, gimnasio) y en general caprichos o lujos que quieras darte. Esta sería la cuenta de “dinero libre” que puedes gastar en ti mismo sin remordimientos una vez cubiertas las cuentas 1 y 2.

Siguiendo esta regla de tres, te obligas a priorizar. Primero te aseguras de cubrir lo vital (1), luego te pagas a ti mismo ahorrando/invirtiendo (2) y finalmente destinas algo al ocio (3). Muchos coaches financieros enseñan este método de “tres cuentas” porque ayuda a dar equilibrio: no todo es gastar (porque reservas ahorro) pero tampoco todo es ahorrar privándote de disfrutar (porque destinas un monto a gustos). Por ejemplo, podrías repartir tu salario en 70% necesidades (1), 20% ahorro/metas (2) y 10% deseos (3) –los porcentajes pueden ajustarse según cada persona, lo importante es que haya tres compartimentos claros.

Un caso especial de esta regla se da en trabajadores autónomos o con ingresos variables, donde se recomienda incluso tener tres cuentas bancarias separadas: una para apartar los impuestos y costos del negocio, otra para los gastos personales esenciales, y otra para ahorros e inversiones del negocio/familia. También se habla de tener tres fondos: uno de emergencias, otro de amortiguación para ingresos bajos, y otro de inversiones, como sugiere el asesor Marco Santelices en su “regla de tres” para finanzas sanas. En definitiva, la esencia es la misma: pensar en tres bloques que te permitan administrar el dinero de forma ordenada. Si aplicas esta regla, cuando recibes cualquier ingreso sabrás qué proporción va para cada finalidad, evitando gastarlo todo sin rumbo.

En Gestoriavehiculos.com recomendamos aplicar este enfoque también al mundo de los trámites. Si reservas parte de tus ingresos mensuales para tus gestiones obligatorias —como cambios de titularidad, tasas de circulación o futuras matriculaciones— podrás afrontar estos gastos con previsión, sin estrés y manteniendo el control financiero. Nosotros nos encargamos de que todos esos trámites se resuelvan de forma eficaz, para que tú solo tengas que preocuparte por mantener tus cuentas bien organizadas.

¿Qué es la prioridad financiera?

Se conoce como prioridad financiera al objetivo económico más importante que tenga una persona en un momento dado. Es, por decirlo así, la meta de las metas, aquello que debe lograrse primero antes que los demás objetivos secundarios. Definir tu prioridad financiera te sirve como guía para tomar decisiones con tu dinero y para enfocar tus esfuerzos, evitando distraerte en gastos que no contribuyen a esa prioridad.

Por ejemplo, tus prioridades financieras pueden cambiar según tu etapa de vida: quizás ahora mismo tu prioridad #1 es salir de deudas, o formar un fondo de emergencia, o ahorrar para la inicial de un coche/casa, o invertir para la jubilación. Una vez que identificas cuál de todos tus objetivos es el más crítico, usarás ese criterio para decidir en qué gastas o ahorras. Si tu prioridad es, digamos, cancelar deudas, entonces antes de comprar algo nuevo te preguntarás: “¿Este gasto me aleja de mi meta de pagar mis deudas?”. Esa reflexión puede hacer que pospongas compras no esenciales (televisores, caprichos a plazos, etc.) hasta lograr tu propósito de estar libre de deudas. Del mismo modo, si tu prioridad financiera es ahorrar para comprar un coche, entonces quizá decidas recortar vacaciones costosas o lujos, ya que tu meta principal es reunir dinero para el vehículo.

Tener clara tu prioridad financiera ayuda a ordenar tus metas y gestionar mejor el dinero. Muchas veces queremos lograr varias cosas a la vez (ahorrar, viajar, renovar el coche, pagar créditos, estudiar, etc.), lo que diluye nuestro esfuerzo. En cambio, establecer qué es lo primero (la prioridad #1) permite concentrar recursos allí hasta cumplirlo, y luego pasar a la siguiente meta. Esto no significa abandonar todo lo demás, sino darle un peso mayor en el presupuesto a lo prioritario. Un ejercicio útil es listar todas tus metas financieras y preguntarte cuál de ellas tendría mayor impacto positivo en tu vida si la alcanzas antes. Esa suele ser tu prioridad financiera.

La prioridad financiera actúa como brújula en la vida diaria. Cada vez que vayas a hacer un gasto significativo, puedes contrastarlo contra tu prioridad: “¿Esto me acerca o aleja de [mi prioridad]?”. Si, por ejemplo, tu prioridad es la seguridad financiera, quizás decidas que lo primero es asegurarte ingresos estables y un fondo de emergencia antes de comprar un coche nuevo. O si tu prioridad es adquirir un vehículo porque lo necesitas, entonces enfocarás tus finanzas a conseguir ese objetivo de la forma más eficiente (ahorrando para la entrada, aplicando las reglas 20/4/10 y 35%, etc.).

En Gestoriavehiculos.com sabemos que muchas personas acuden a nosotros cuando su prioridad es clara: adquirir un coche por necesidad laboral, familiar o de movilidad. Por eso, adaptamos nuestros servicios para ayudarte a cumplir ese objetivo sin perder tiempo ni dinero en gestiones innecesarias. Si tu prioridad ahora es comprar, vender o poner en regla tu vehículo, nosotros nos encargamos de todo el proceso administrativo para que tú puedas centrarte en lo que realmente importa: alcanzar tu meta sin complicaciones.

No hay una única respuesta válida, pues la prioridad depende de cada persona (para algunos será eliminar deudas, para otros comprar casa, para otros independizarse, etc.), pero identificarla claramente es vital. En palabras del inversionista Warren Buffett: “Antes de comprar algo, piensa: ¿Qué pasaría si no lo compro? Si la respuesta es ‘nada’, entonces no lo compres”. Esa frase resume cómo la prioridad financiera te ayuda a filtrar gastos innecesarios y concentrarte en lo que de verdad importa en tus finanzas.

¿Qué es la regla 50/30/20 y cómo se aplica?

La regla 50/30/20 es uno de los métodos de presupuesto más populares y fáciles de aplicar en finanzas personales. Fue difundida por la senadora Elizabeth Warren en su libro “All Your Worth”, y básicamente divide los ingresos después de impuestos en tres grandes categorías porcentuales:

50% para necesidades

Aproximadamente la mitad de tus ingresos netos debe destinarse a cubrir tus necesidades básicas. Esto incluye vivienda (alquiler/hipoteca), servicios básicos (agua, luz, gas), alimentación, transporte, salud, pagos mínimos de deudas y demás gastos esenciales que no puedes evitar. Dentro de este 50% entrarían también los gastos imprescindibles del coche si lo tienes (por ejemplo, combustible para ir a trabajar, seguro obligatorio, reparaciones urgentes) ya que son parte de tus necesidades de transporte.

30% para deseos

Un 30% de tus ingresos se reserva para gastos deseados pero no indispensables, es decir, tus caprichos o estilo de vida. Aquí encajan las salidas a restaurantes, entretenimiento, viajes, compras de ropa o gadgets no esenciales, hobbies, suscripciones a plataformas, y en general todo aquello que podrías recortar en caso de apuro. Este 30% te da margen para disfrutar la vida sin remordimientos, siempre y cuando esté dentro del porcentaje establecido para que no comprometa tus necesidades ni tu ahorro.

20% para ahorro y deudas

Finalmente, el 20% de tu ingreso neto se destina a ahorros, inversión y pago de deudas pendientes. Este apartado asegura que pagas tu futuro primero: formar un fondo de emergencia, ahorrar para la jubilación, invertir en instrumentos financieros, o amortizar deudas (préstamos personales, tarjetas) más allá del mínimo. Si no tienes deudas significativas, este 20% irá íntegro a ahorro/inversión; si las tienes, una parte irá a acelerar su pago. En cualquier caso, este porcentaje te fuerza a no gastar todo tu dinero y a fortalecer tu posición financiera a largo plazo.

La ventaja de la regla 50/30/20 es su sencillez y flexibilidad. Al estar basada en porcentajes, se adapta a distintos niveles de ingreso y a cambios en tu sueldo (si ganas más o menos, simplemente los montos de cada categoría cambian proporcionalmente). Es una manera de asegurarte de que cubres lo esencial, te das algunos gustos y ahorras algo cada mes, manteniendo equilibrio. Muchos la consideran una extensión práctica de la regla de oro mencionada antes, ya que con el 50/30/20 inevitablemente no gastas el 100% de tus ingresos, sino solo el 80% (50+30) y el resto lo guardas. Esto crea disciplina y evita el ciclo vivir al día sin ahorrar nada.

Desde Gestoriavehiculos.com sabemos que gestionar tus finanzas con equilibrio es tan importante como gestionar bien tus trámites. Por eso, si estás aplicando la regla 50/30/20 y quieres asegurarte de que los costes derivados de tu vehículo —como la transferencia de titularidad, matriculación o pago de tasas— encajan en ese 50% destinado a necesidades, ponemos a tu disposición un servicio ágil y transparente que te ayuda a cumplir con tu presupuesto sin sobresaltos.

Por supuesto, la regla 50/30/20 es una guía general. Puede que en tu caso particular necesites ajustar porcentajes –por ejemplo, en lugares con alquileres muy caros quizá las necesidades consuman 60% y habría que recortar deseos al 20%–. Lo importante es la filosofía: priorizar necesidades, contener gastos discrecionales y asegurar ahorro/inversión regularmente. Si estás planeando comprar un coche, esta regla te ayuda a visualizar dónde encajará ese nuevo gasto: seguramente aumentará tus “necesidades” (por combustible, seguro, quizá un préstamo) y tendrás que recalibrar otros gastos para seguir respetando el 50/30/20 global. Por ejemplo, si la cuota del coche eleva tus necesidades al 55%, podrías recortar un poco en deseos a 25% temporalmente para que la suma se mantenga en 80% y puedas seguir ahorrando 20%. Esa es la fortaleza de este método: te da un marco claro para tomar decisiones financieras sin descuidar el ahorro. En conclusión, la regla 50/30/20 es una aliada sencilla para gestionar tu dinero –incluidos los gastos de tener vehículo– de forma responsable y equilibrada.

Conclusión: aplica estas reglas y protege tu economía al volante

A lo largo del artículo hemos repasado las principales reglas financieras que todo futuro comprador de coche debería conocer: la 20/4/10 para financiar de forma responsable, la del 35% para no sobrepasar tu capacidad adquisitiva, la 50/30/20 para equilibrar tus gastos mensuales, la regla 1-2-3-4 para planificar ingresos y seguros, y la regla de tres para organizar tus recursos. Todas ellas tienen un mismo propósito: proteger tu salud financiera mientras gestionas tu movilidad con inteligencia.

Seguir estas pautas no solo te permitirá tomar decisiones más acertadas al adquirir un vehículo, sino que también te ayudará a evitar deudas innecesarias y mantener tu economía doméstica bajo control, incluso ante gastos inesperados como reparaciones, impuestos o seguros.

Para finalizar: cómo ahorrar tiempo y dinero en los trámites de tu coche

En Gestoriavehiculos.com llevamos desde 1987 acompañando a miles de personas como tú en todo tipo de trámites de tráfico (enlace servicios): transferencias, matriculaciones, bajas, informes, duplicados, impuestos… Sabemos que una compra tan importante como un coche no solo implica números, sino también tiempo y mucho papeleo. Por eso, estamos aquí para ayudarte a resolverlo todo de forma rápida, legal y sin complicaciones.

Contamos con 8 oficinas físicas repartidas por Madrid y alrededores, lo que nos permite ofrecerte una atención cercana, personalizada y adaptada a tus necesidades, estés donde estés.

En Gestoriavehiculos.com te ofrecemos seguridad, transparencia y más de 38 años de experiencia para que tu única preocupación sea disfrutar de tu nuevo vehículo.

Contáctanos hoy mismo llamando al 91 415 07 08.

Estaremos encantados de ayudarte a conducir hacia tu próxima meta financiera, con confianza y tranquilidad.